検索

文字サイズ ・ 背景色変更

印刷用ページを表示する

更新日:2024年7月1日更新

本文

令和6年度 個人市民税・県民税の定額減税について

賃金上昇が物価高に追いついていない国民の負担を緩和するため、デフレ脱却のための一時的な措置として、令和6年度分個人市民税・県民税(個人住民税)の定額減税を実施いたします。

対象者

令和6年度の個人住民税に係る合計所得金額が、1,805万円以下(給与収入のみの場合は、収入金額2,000万円以下)の所得割納税義務者

※均等割ならびに森林環境税からは控除されません。

※分離課税分の利子割、配当割、株式等譲渡所得割、退職所得からは控除されません。

※ 下記に該当する方は対象外となります。

- 令和6年度の個人住民税が非課税の方

- 令和6年度の個人住民税が均等割および森林環境税のみ課税の方(所得割が課税されない方)

定額減税額(特別税額控除額)の算出

納税義務者の所得割額から控除します。特別税額控除額が所得割額を超える場合には、所得割額全額が控除となります。

減税額・・・本人、扶養親族(配偶者含む)1人につき、1万円

(例) 扶養親族2人の場合は、本人含む3人分として、1万円×(1+2)=3万円

※本人、扶養親族とも、国内に住所を有する方が定額減税の対象となります。

定額減税(特別税額控除)の実施方法

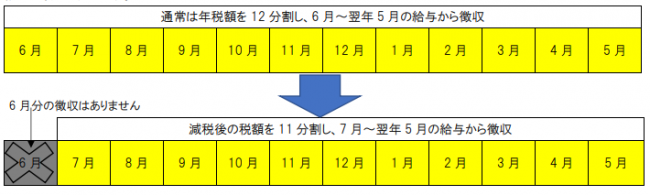

1.給与から個人住民税が差し引かれる方(給与所得に係る特別徴収)

令和6年6月分の給与天引きを行わず、定額減税後の税額を11分割し、令和6年7月~令和7年5月分で給与天引きを行います。

※合計所得金額1,805万円超や、均等割・森林環境税のみ課税など、定額減税が適用されない方は、通常どおり令和6年6月分~令和7年5月分で給与天引きを行います。

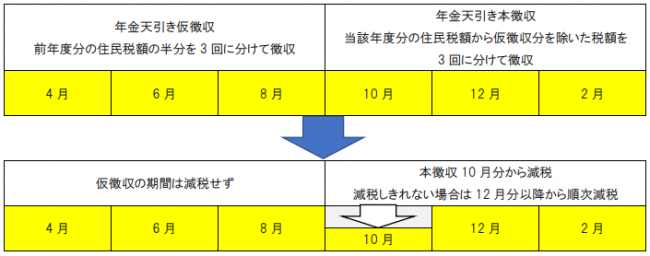

2.公的年金から個人住民税が差し引かれる方(年金所得に係る特別徴収)

令和6年10月1日以降最初に支払いを受ける公的年金から差し引かれる市民税・県民税の額から、定額減税(特別税額控除)の額に相当する金額を控除します。なお、10月分特別徴収税額より控除しきれない金額は、12月分以降の特別徴収税額から順次控除します。

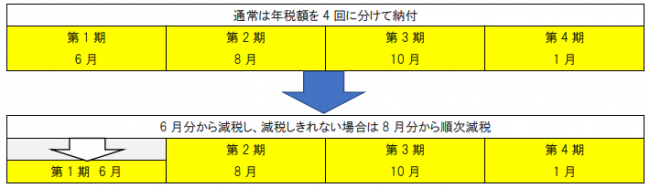

3.納付書や口座振替などでお支払いいただく方(普通徴収)

令和6年度分の個人住民税第1期分の納付額から、定額減税(特別税額控除)の額に相当する金額を控除します。なお、第1期分より控除しきれない金額は、第2期分以降の納付額から順次控除します。

給与特別徴収と普通徴収(年金特別徴収)の双方の通知が送付される方について

給与特別徴収の税額通知に記載された定額減税額は、一部の所得を除いて算定したものです。普通徴収(年金特別徴収)の納税通知書にて、全体で算定した定額減税額をご確認ください。

定額減税しきれないと見込まれる方への給付金(調整給付)について

定額減税可能額が個人住民税の所得割額を上回り、減税しきれない場合は、控除不足額を所得税に係る控除不足額と合算し、一万円単位で切り上げた額を「調整給付」として支給することとなります。該当する方へのご案内は、後日あらためて行います。

よくある問い合わせ

定額減税Q&A [PDFファイル/125KB]をご覧ください。

関連のリンク

- 内閣官房ホームページ<外部リンク>

- 国税庁ホームページ「定額減税特設サイト」<外部リンク>

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

Copyright © Shiogama City. All rights reserved.