○塩竈市固定資産税等に係る保有法人等評価情報開示要綱

令和8年2月24日

告示第63号

(趣旨)

第1条 この要綱は、地方税法(昭和25年法律第226号)に規定する固定資産税及び都市計画税(以下「固定資産税等」という。)の課税に係る評価情報(以下「評価情報」という。)のうち、個人情報の保護に関する法律(平成15年法律第57号。以下「法」という。)第78条の規定により開示することができる個人の評価情報と同等の法人等が固定資産の所有者又は納税義務者(以下「所有者等」という。)となる評価情報の開示について必要な事項を定める。

(1) 保有評価情報 固定資産税等の課税担当課(以下「担当課」という。)職員が職務上作成し、又は取得した土地、家屋若しくは償却資産の評価に関する調書及び図面であって、担当課職員が組織的に利用するものとして、市が保有しているものをいう。

(2) 法人等 法人その他の団体(国及び地方公共団体並びに独立行政法人等(法第2条第9項に規定する独立行政法人等をいう。)及び地方独立行政法人(法第2条第10項に規定する地方独立行政法人をいう。)を除く。)をいう。

(3) 保有法人等評価情報 保有評価情報のうち、固定資産の所有者等が法人等である評価情報をいう。

(開示請求権)

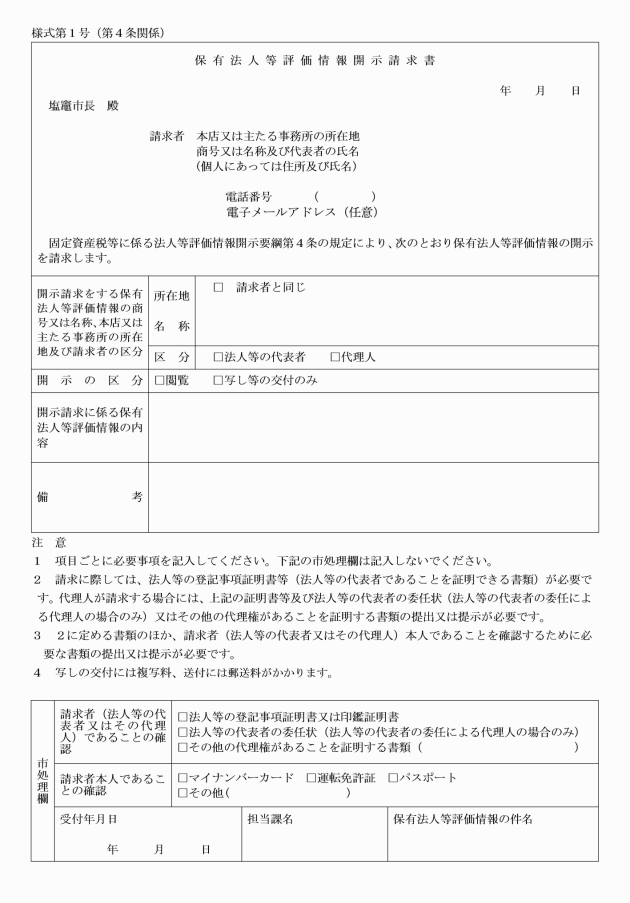

第3条 法人等の代表者(以下「代表者」という。)又は代表者の委任を受けた者(以下「代理人」という。)は、この要綱の定めるところにより、市長に対し、固定資産の所有者等が当該法人等である保有法人等評価情報の開示を請求することができる。

(1) 開示請求をしようとする法人等の商号又は名称、本店又は主たる事務所の所在地及び代表者の氏名(代理人が個人である場合にあっては、住所及び氏名)

(2) 開示請求に係る保有法人等評価情報の内容

2 開示請求をしようとする者は、市長に対して、当該開示請求をしようとする法人等が当該開示請求に係る保有法人等評価情報の所有者等の代表者又は前条で規定する代理人であることを確認するために別に定める必要な書類を提供し、又は提示しなければならない。

3 市長は、開示請求書に形式上の不備があると認めるときは、開示請求をした者(以下「開示請求者」という。)に対し、相当の期間を定めて、その補正を求めることができる。この場合において、市長は、開示請求者に対し、補正の参考となる情報を提供するよう努めなければならない。

(保有法人等評価情報の開示)

第5条 市長は、開示請求があったときは、開示請求に係る保有法人等評価情報に次の各号に掲げる情報(以下「不開示情報」という。)のいずれかが記録されている場合を除き、開示請求者に対し、当該保有法人等評価情報を開示することができる。

(1) 開示請求者(第3条の規定により代理人が代表者に代わって開示請求をする場合にあっては、当該代表者をいう。以下この号において同じ。)が代表者である法人等(以下「開示法人等」という。)以外の法人等に関する情報であって、開示法人等以外の特定の法人等を識別することができるもの(他の情報と照合することにより、開示法人等以外の特定の法人等を識別することができることとなるものを含む。)であって、開示することにより、なお開示法人等以外の法人等の権利利益を害するおそれがあるもの又は開示法人等以外の特定の法人等を識別することはできないが、開示することにより、なお開示法人等以外の法人等の権利利益を害するおそれがあるもの

(2) 開示請求者以外の個人に関する情報であって、当該情報に含まれる氏名、生年月日、その他の記述等により開示請求者以外の特定の個人を識別することができるもの(他の情報と照合することにより、開示請求者以外の特定の個人を識別することができることとなるものを含む。)若しくは個人識別符号が含まれているもの又は開示請求者以外の特定の個人を識別することはできないが、開示することにより、なお開示請求者以外の個人の権利利益を害するおそれがあるもの

2 開示請求に係る保有法人等評価情報に前条第1号及び第2号の情報(開示法人等以外の特定の法人等及び開示請求者以外の特定の個人を識別することができることとなるものに限る。)が記録されている場合において、当該情報のうち、商号又は名称及び代表者の氏名その他の開示法人等以外の特定の法人等を識別することができることとなる記述等及び法人等識別符号(会社法人等番号及び法人番号をいう。)の部分又は氏名、生年月日その他の開示請求者以外の特定の個人を識別することができることとなる記述等及び個人識別符号の部分を除くことにより、開示しても、開示法人等以外の特定の法人等及び開示請求者以外の特定の個人の権利利益が害されるおそれがないと認められるときは、当該部分を除いた部分は、前条第1号及び第2号の情報に含まれないものとみなして、前項の規定を適用する。

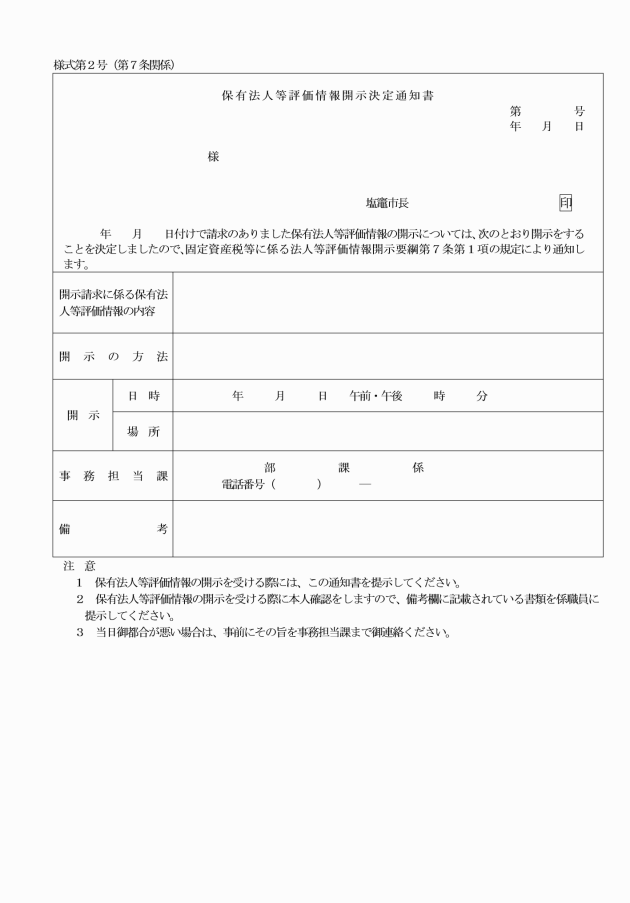

(1) 保有法人等評価情報の全部を開示する旨の決定をしたとき 保有法人等評価情報開示決定通知書(様式第2号)

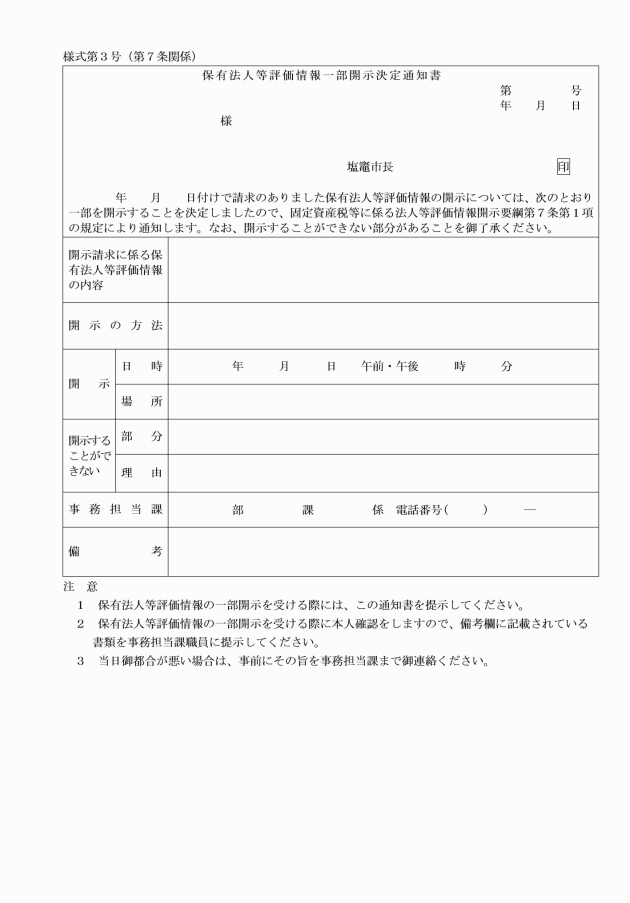

(2) 保有法人等評価情報の一部を開示する旨の決定をしたとき 保有法人等評価情報一部開示決定通知書(様式第3号)

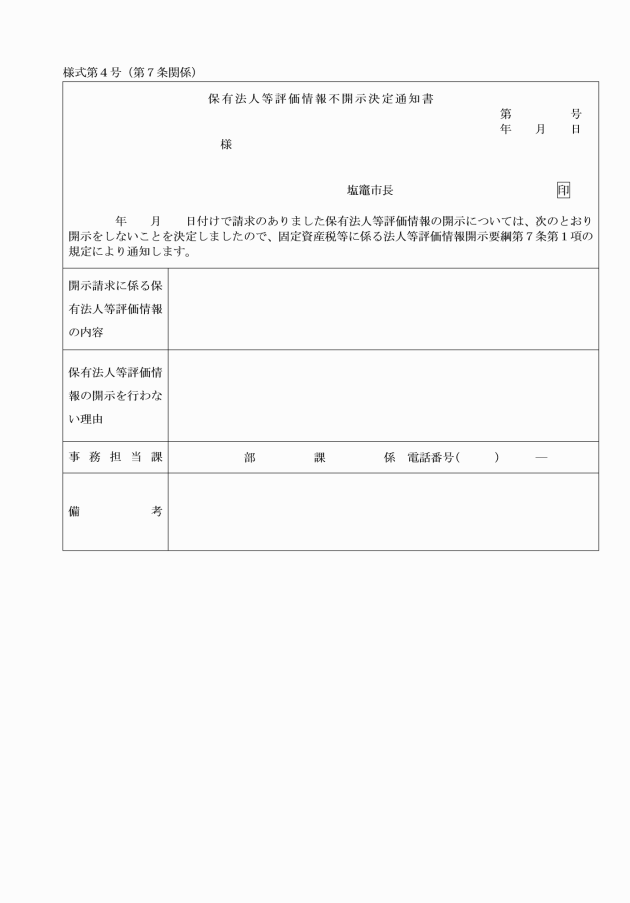

(3) 保有法人等評価情報の全部を開示しない旨の決定(開示請求に係る保有法人等評価情報を保有していないときを含む。)をしたとき 保有法人等評価情報不開示決定通知書(様式第4号)

3 市長は、第1項の規定による保有法人等評価情報の一部を開示する旨の決定又は開示しない旨の通知をするときは、当該通知にその決定理由を付記しなければならない。この場合において、期間の経過により、その決定理由がなくなることが明らかであるときは、その時期をあらかじめ明記しなければならない。

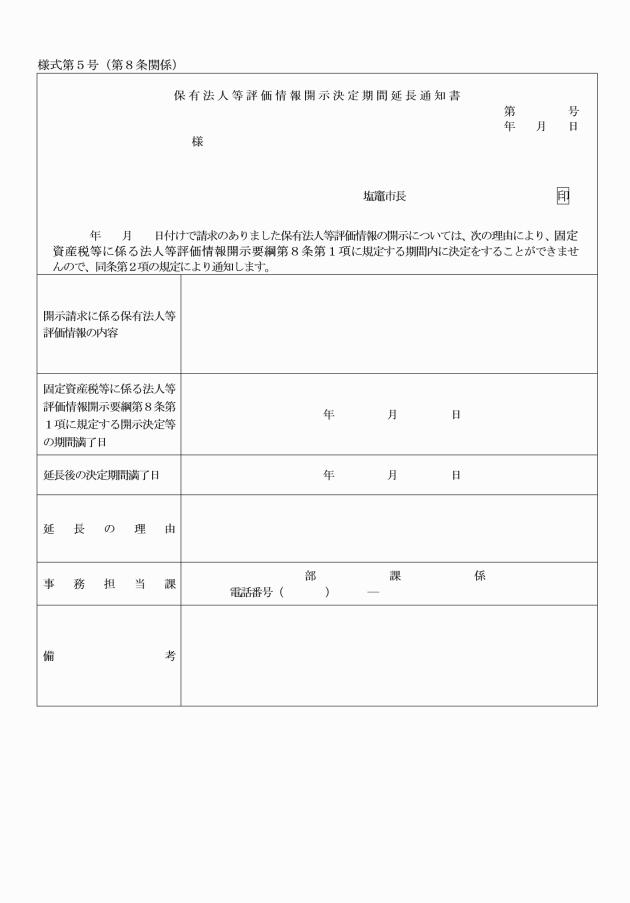

(開示決定等の期限)

第8条 開示決定及び不開示決定(以下「開示決定等」という。)は開示請求があった日から14日以内にしなければならない。ただし、第4条第3項の規定により補正を求めた場合にあっては、当該補正に要した日数は、当該期間に算入しない。

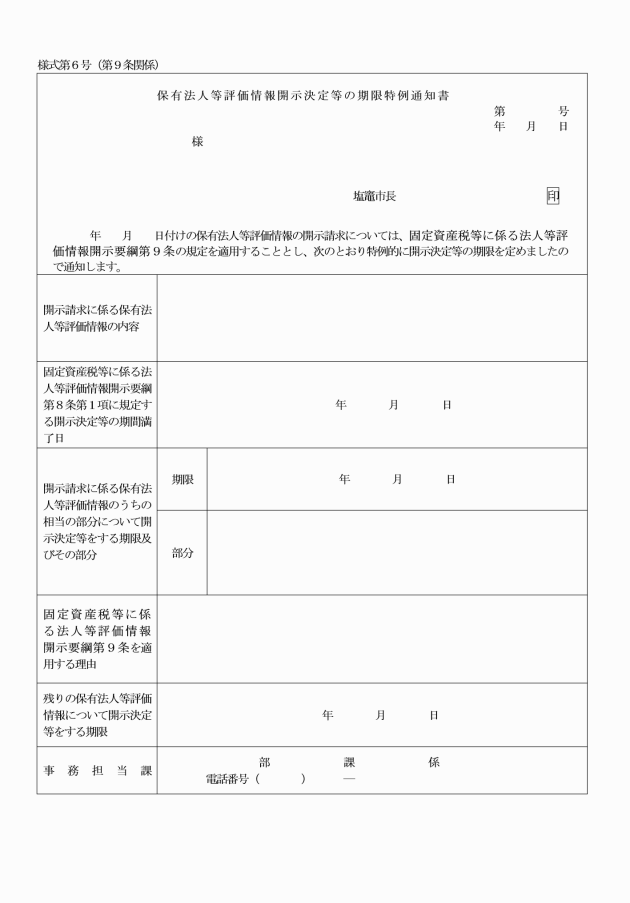

(開示決定等の期限の特例)

第9条 開示請求に係る保有法人等評価情報が著しく大量であるため、当該開示請求があった日から44日以内にその全てについて開示決定等をすることにより事務の遂行に著しい支障が生ずるおそれがある場合には、前条第1項及び第2項の規定にかかわらず、市長は、当該開示請求に係る保有法人等評価情報のうち相当の部分につき当該期間内に開示決定等をし、残りの保有法人等評価情報については相当の期間内に開示決定等をすれば足りる。この場合において、市長は、同条第1項に規定する期間内に、開示請求者に対し、次に掲げる事項を保有法人等評価情報開示決定等の期限特例通知書(様式第6号)により通知しなければならない。

(1) 本条を適用する旨及びその理由

(2) 残りの保有法人等評価情報について開示決定等をする期限

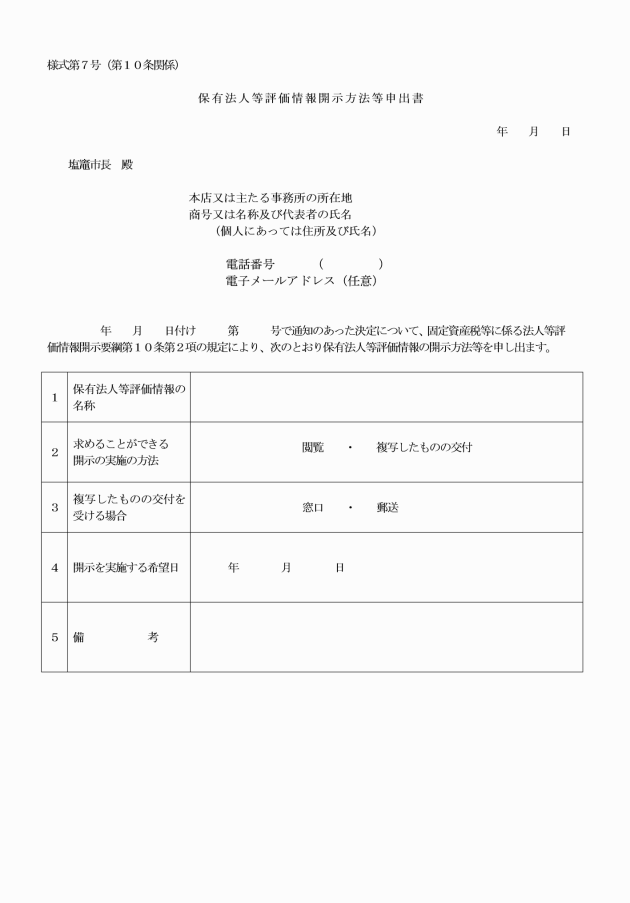

(開示の実施)

第10条 保有法人等評価情報の開示は、文書又は図画にあっては閲覧又は写しの交付により、電磁的記録(電子的方式、磁気的方式その他人の知覚によっては認識することができない方式で作られた記録をいう。)にあっては当該電磁的記録を市が保有するプログラム(電子計算機に対する指令であって一の結果を得ることができるように組み合わされたものをいう。以下「保有プログラム」という。)により日本産業規格A列3番(以下「A3判」という。)以下の大きさの用紙に出力したものの閲覧により行う。ただし、閲覧の方法による保有法人等評価情報の開示にあっては、市長は、当該保有法人等評価情報の保存に支障を生ずるおそれがあると認めるときその他正当な理由があるときは、当該保有法人等評価情報の写し等により、これを行うことができる。

2 開示決定に基づき保有法人等評価情報の開示を受ける者は、保有法人等評価情報開示方法等申出書(様式第7号)により、市長に対し、その求める開示の実施の方法その他の事項を申し出なければならない。

(保有法人等評価情報の閲覧の方法等)

第11条 保有法人等評価情報の閲覧をする者は、関係職員の指示に従うとともに、当該保有法人等評価情報を汚損し、又は破損することがないよう丁寧に取り扱わなければならない。

2 市長は、前項の規定に違反し、又は違反するおそれがある者に対して、保有法人等評価情報の閲覧を中止させ、又は禁止することができる。

(費用負担)

第12条 保有法人等評価情報の開示に係る手数料は、無料とする。

2 この要綱の規定による保有法人等評価情報の写し等の交付を行う場合における当該保有法人等評価情報の写し等の作成及び送付に要する費用は、請求者の負担とする。なお、写し等の作成は別表のとおりとする。

3 前項の費用は、前納しなければならないものとする。ただし、市長がやむを得ない理由があると認めたときは、この限りでない。

(その他)

第13条 この要綱の施行に関し必要な事項は、別に定める。

附則

この告示は、令和8年3月1日から施行する。

別表(第12条関係)

写しの種類 | 費用 | |

紙を供与する場合(日本産業規格A3版以下) | 単色1枚につき | 10円 |

多色1枚につき | 20円 | |

上欄に掲げるものを除く紙を供与する場合及び電磁的記録を供与する場合 | 当該供与に要する実費 | |